お勤めの方は、会社が毎月の給与から所得税・住民税を源泉徴収して納めているため、原則として確定申告の必要はありません。住宅ローン控除の手続きが必要なマイホーム購入や相続など特別な事情がない限り、サラリーマンが税務調査の対象になることは基本的に多くありません。

それでは、法人・個人事業主ではないサラリーマンは税務調査と無縁なのでしょうか。実は、サラリーマンやパート・主婦の方も税務調査の対象となる場合があります。とくに近年は、副業収入を無申告にしているサラリーマンへの調査が強化されています。

サラリーマンは『副業』で調査が入る

サラリーマンに税務調査が入る大きな要因は『副業・サブビジネス』です。

2018年1月に厚生労働省が「副業・兼業の促進に関するガイドライン」を策定し(その後2020年9月・2022年7月に改定)、大手企業やベンチャー企業でも副業を認める動きが定着しました。スキルを活かした副業で、確定申告が必要な所得を得ているケースが増えています。副業人口の広がりとともに、税務調査の対象となるサラリーマンも今後さらに増えていくと考えられます。

暗号資産・ネットオークション・シェアリングエコノミーも申告が必要

近年は『副業(収入)』という認識のないまま(あるいは意識的に)収入を得て、無申告となっているケースが増えています。

暗号資産(仮想通貨)の取引:ビットコインをはじめとした各種暗号資産の売買・交換・レンディング等で生じた利益は、原則として雑所得となり確定申告が必要です。国税庁は暗号資産取引への調査を継続して強化しており、令和6事務年度では暗号資産等取引を行う個人の1件当たり追徴税額が745万円と、所得税の実地調査(特別・一般)全体(299万円)の約2.5倍に達しています。

ネットオークション・フリマアプリでの販売収益:1回ごとの取引利益は少額でも、日常的に出品している場合や、引越しなどで一度に大量の取引を行った場合には総額がふくらみ、確定申告の対象となることがあります。

動画・コンテンツ配信・シェアリングエコノミー:動画投稿の広告収益、民泊・カーシェアなどシェアリングサービスによる収益、ライバー・インフルエンサー収益なども申告対象となる所得です。

副業で申告が必要になる条件は?いくらから?

サラリーマンの副業で申告が必要となる条件は、副業の種類により異なります。

副業がパート・アルバイト(給与)の場合

1月1日から12月31日までの、本業以外の給与収入が20万円を超える場合は確定申告が必要です。

副業が暗号資産・ネットオークション等の場合

1月1日から12月31日までの『所得』が20万円を超える場合は確定申告が必要です。

※所得とは、売上・売却益から仕入原価・必要経費を差し引いた金額です。なお、所得が20万円以下で所得税の確定申告が不要な場合でも、住民税の申告は別途必要です。

令和7年分から控除が見直されました――「壁」の位置が変わっています

ここで、パートやアルバイトで働く方に大きく関係する改正にも触れておきます。令和7年度税制改正により基礎控除と給与所得控除が見直され、令和7年分以後の所得税から適用されています(施行は令和7年12月1日)。国税庁が公表している改正の要点は次のとおりです。

| 見直された項目 | 改正後 | 改正前 |

|---|---|---|

| 給与所得控除の最低保障額 | 65万円 | 55万円 |

| 基礎控除(合計所得132万円以下) | 95万円 | 48万円 |

| 扶養親族・同一生計配偶者の所得要件 | 合計所得58万円以下 | 合計所得48万円以下 |

| 勤労学生の所得要件 | 合計所得85万円以下 | 合計所得75万円以下 |

| 特定親族特別控除 | 新設(19歳以上23歳未満・最高63万円) | ― |

給与収入だけの方であれば、給与所得控除65万円+基礎控除95万円=160万円までは所得税がかからない計算になります。長く「103万円の壁」と呼ばれてきた水準が引き上げられた、というのがこの改正の中身です。19歳以上23歳未満の子を扶養している場合は、子の合計所得金額が58万円超123万円以下であっても、新設された特定親族特別控除(最高63万円)を受けられます。

ただし、税務調査との関係で押さえておきたい注意点が3つあります。

- 副業の「20万円ルール」は変わっていません。上で説明した確定申告の要否の基準は今回の改正の対象外です。「160万円まで大丈夫」と誤解して副業所得の申告を省略しないでください。

- 住民税には別の基準があります。所得税がかからない場合でも住民税がかかることがあり、申告先も自治体です。詳細はお住まいの市区町村でご確認ください。

- 社会保険の加入基準は税制とは別の制度です。要件の見直しも進められているため、加入の可否は勤務先や年金事務所にご確認ください。

副業の所得は「事業所得」か「雑所得」か――調査で必ず見られる論点

副業の申告で判断に迷いやすいのが所得区分です。雇用契約にもとづかない副業(請負や自分で商売をしている場合)は、事業所得か、業務に係る雑所得かのどちらかになります。この区分は令和4年10月の所得税基本通達の改正で整理され、帳簿書類の保存の有無が主な目安とされました。帳簿書類を保存していれば概ね事業所得、保存がなければ概ね業務に係る雑所得、という考え方です。

ただし国税庁は、収入金額が300万円を超える場合には、帳簿書類の保存がないという事実のみで所得区分を判定せず、事業所得と認められる事実があるときは事業所得として取り扱うとしています。形式だけで機械的に決まるわけではなく、その活動が社会通念上の「事業」といえるかが問われます。

区分が実務に効いてくるのは、次の2点です。

- 損益通算:業務に係る雑所得の損失は、給与所得など他の所得と損益通算できません。副業の赤字を給与と相殺して還付を受ける申告は、区分を誤っていると調査で否認されます。

- 記帳・保存の義務:業務に係る雑所得でも、前々年分の収入金額が300万円を超える場合は現金預金取引等関係書類の保存が必要です。さらに前々年分の収入金額が1,000万円を超える場合は、確定申告書に収支内訳書などの添付が必要になります。

いずれの区分でも、請求書・領収書・入出金の記録を残しておくことが最大の備えです。「事業所得として申告したい」のであれば、帳簿と証憑をそろえておくことが前提になります。

副業の無申告。なぜバレる!?

副業で得た収入を申告しなかった場合、どのようにして税務署に把握されるのでしょうか。代表的なものを挙げます。

- 副業収入の支払先から税務署へ提出される支払調書により発覚

- 取引先や暗号資産交換業者などに調査が入り、芋づる式に発覚

- 給与収入に対して不釣り合いな金額の住宅や車を購入して発覚

- 税務署への第三者からの情報提供(タレコミ)で発覚

- 情報技術専門官によるオンライン取引の追跡で発覚

「心当たりはあるが、税務署から連絡は来ていないから大丈夫」と考えるのは危険です。税務調査は、申告をしなかった直後の年に来るとは限りません。

追徴課税は最大7年前まで遡って行われることがあるため、3〜5年ほど経ってから突然連絡が来るケースも少なくありません。

副業のネット収入・インターネット取引の無申告は危険

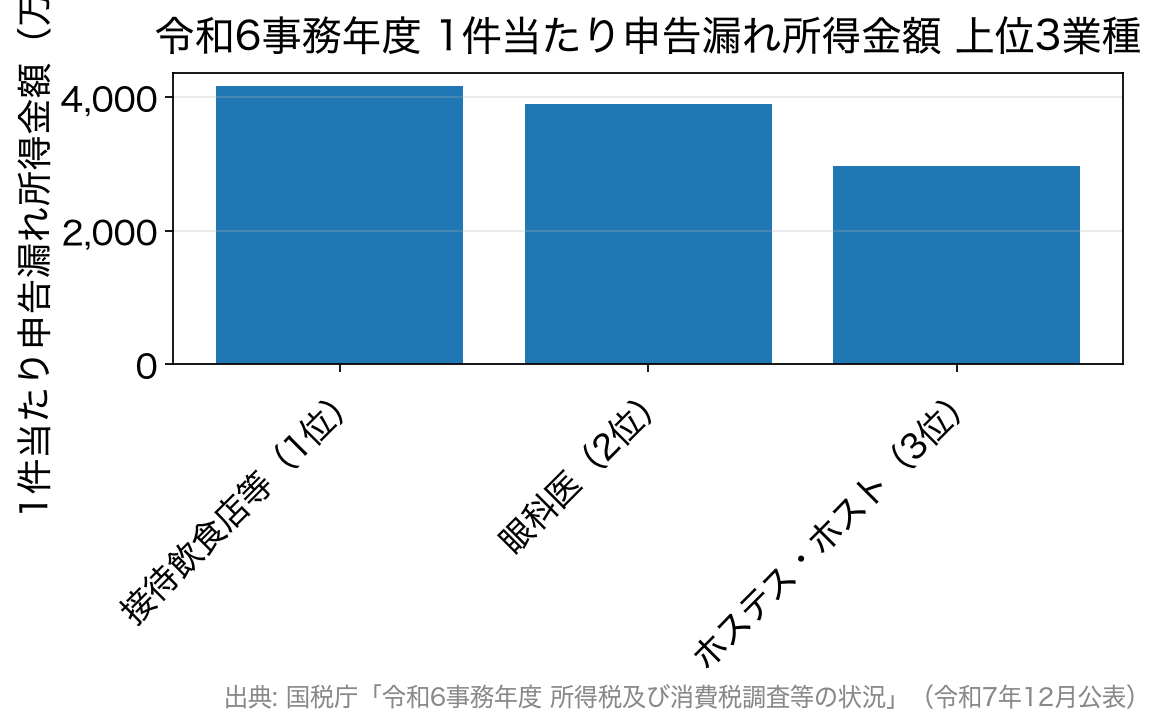

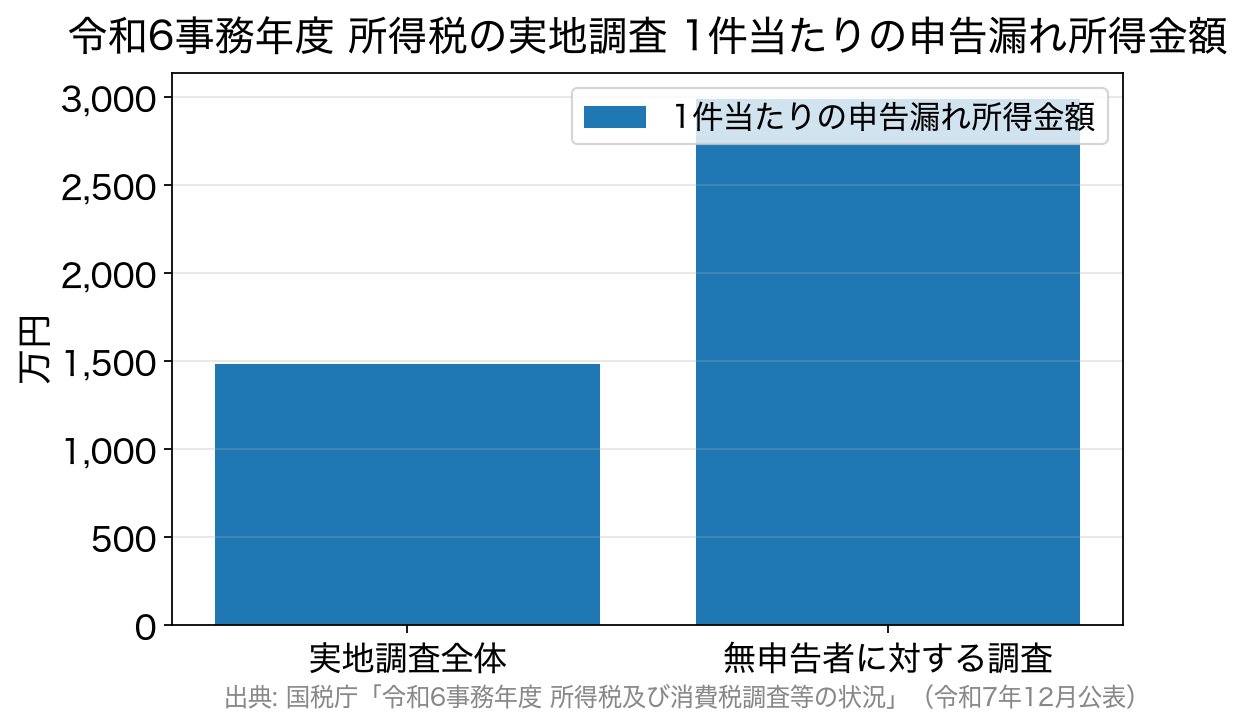

国税庁は毎年、インターネット取引を行う個人に対する調査結果を公表しています。令和6事務年度 所得税及び消費税調査等の状況(2025年12月公表)によると、シェアリングエコノミー等新分野の経済活動に係る取引を行う個人への実地調査は1,155件、1件当たりの申告漏れ所得金額は1,595万円、1件当たりの追徴税額は305万円となっています。

なかでも暗号資産等取引を行う個人の1件当たり追徴税額は745万円と特に高額で、所得税の実地調査(特別・一般)全体(299万円)の約2.5倍に達します。

所得税の調査等(実地調査+簡易な接触)全体でみると、令和6事務年度の申告漏れ所得金額の総額は9,317億円、追徴税額の総額は1,431億円(過去最高)を記録しました。調査等の件数を効率化しつつ追徴税額を伸ばしており、調査対象の選定精度が高まっていることがうかがえます。

「金額が少ないからバレない」「副業収入だからわからないだろう」は通用しません。国税庁はAIを活用したデータ分析やKSKシステム(国税総合管理システム)を駆使し、副業収入・暗号資産取引の申告漏れを効率的に把握する体制を強化しています。

申告をしていなかったという方は、まず税理士に相談してください。すでに確定申告や税務調査の連絡が来てしまった場合は、税務調査に詳しい税理士へ相談することをおすすめします。

申告漏れに気づいたときにそろえておきたい資料

過去の副業収入を申告していなかった場合、まず必要になるのは「いくら入ってきて、いくら経費として出ていったか」を示す資料です。次のものを年ごとに整理してから相談すると、話が早く進みます。

| そろえる資料 | どこから入手するか | 確認されるポイント |

|---|---|---|

| 入金の記録 | 取引に使った銀行口座の入出金明細 | 入金の合計額と、申告額との差 |

| プラットフォームの売上明細 | フリマアプリ・動画配信・広告サービスの管理画面 | 年ごとの売上、手数料の控除前後の区別 |

| 暗号資産の取引履歴 | 暗号資産交換業者の年間取引報告書 | 売却・交換・使用による損益の計算 |

| 経費の証憑 | 領収書・請求書・クレジットカードの明細 | 副業との関連性(誰に・何のために) |

| 本業の源泉徴収票 | 勤務先 | 給与所得と合算したうえでの税額 |

なお、税務調査の事前通知を受ける前に自主的に期限後申告をすれば、無申告加算税が軽減されます。気づいた時点で早く動くほど、負担は小さくなります。

FAQ:サラリーマンの副業と税務調査に関するよくある質問

Q1:副業の所得が20万円以下なら何もしなくてよいですか?

所得税の確定申告は不要ですが、住民税については金額にかかわらず申告が必要です(お住まいの自治体への住民税申告)。また、20万円以下であっても、医療費控除やふるさと納税などで確定申告を行う場合には、副業収入も含めて申告しなければなりません。

Q2:会社に知られずに副業の申告ができますか?

確定申告書第二表の「給与、公的年金等以外の所得に係る住民税の徴収方法」欄で「自分で納付(普通徴収)」を選択することで、副業分の住民税を会社経由ではなく自分で納付できます。ただし、会社の就業規則で副業が禁止されている場合の取り扱いは別途ご確認ください。

Q3:税務調査が来るとしたら、いつ頃ですか?

申告しなかった直後の年に来るとは限りません。追徴課税は最大7年前まで遡ることがあるため、3〜5年経ってから突然連絡が来るケースもあります。「まだ来ないから大丈夫」と安心せず、心当たりのある方は早めに税理士へご相談ください。

Q4:令和7年から「103万円の壁」が160万円になったと聞きました。副業の申告基準も変わりましたか?

変わっていません。160万円というのは、給与所得控除65万円と基礎控除95万円を合わせた「給与収入だけの人に所得税がかからない上限」です。副業について確定申告が必要かどうかは、これまでどおり20万円を基準に判断します。両者を混同すると無申告になりかねないため注意してください。

Q5:副業が赤字でした。給与所得と相殺できますか?

所得区分によります。業務に係る雑所得の損失は、給与所得など他の所得と損益通算できません。事業所得であれば損益通算の対象になりますが、区分は帳簿書類の保存状況や活動の実態から判断されるため、実態を伴わない「事業所得」での申告は調査で否認されることがあります。判断に迷う場合は税理士にご相談ください。

※本記事の制度内容は2026年8月時点のものです。税制は改正されることがありますので、最新の内容は国税庁の公式サイトでご確認ください。

収益事業となる業種.jpg)