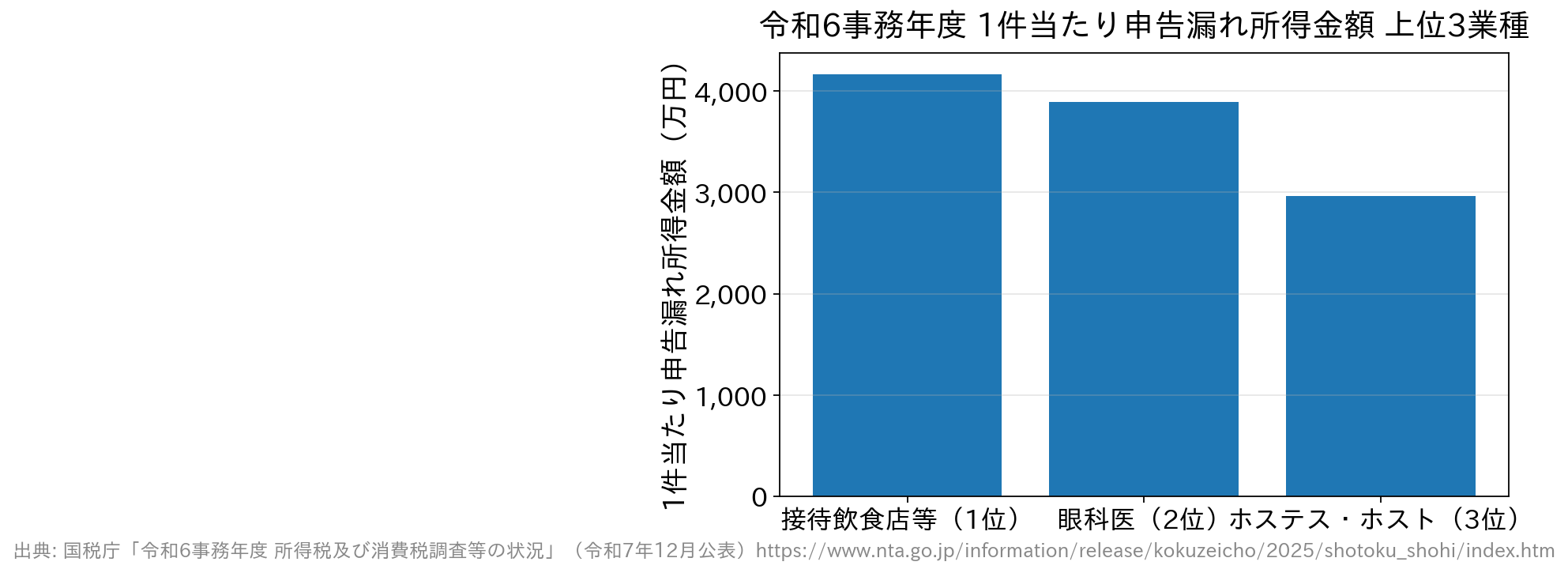

クリニック・病院・医療法人・歯科医院・開業医と聞くと公的なビジネスの側面が強いため、税務調査とは無縁というイメージをお持ちの方もいらっしゃるかもしれません。しかし実態は異なります。令和6事務年度(令和7年12月公表)の国税庁データでは、眼科医が1件当たり申告漏れ所得金額で全業種2位(3,894万円)に急浮上しており、医業は依然として税務調査のターゲットになりやすい職種です。

本記事では、医療機関が税務調査の対象となりやすい理由・最新の統計・調査で指摘を受けやすいポイント・事前の備えについて解説します。

ドクターにも税務調査は入る?

保険診療報酬を主体としている開業医・医療法人は税務調査と無縁なイメージがありますが、実は調査の対象となりやすい職種の1つです。

以前から医業は「1件当たりの申告漏れ所得金額が高額な上位10業種」に繰り返し登場してきた経緯があります。たとえば平成24事務年度の国税庁統計では産婦人科医が1位、内科医が7位に入り、産婦人科医の1件当たり追徴税額は1,300万円にのぼりました。

令和5事務年度(令和6年11月公表)では医業は上位10業種圏外となり、1位は経営コンサルタント(1件当たり申告漏れ所得3,871万円)でした。しかし直近の令和6事務年度(令和7年12月公表)では眼科医が圏外から一気に全業種2位(1件当たり申告漏れ所得3,894万円)に浮上しています。1位はキャバクラ・スナックなどの接待飲食店(4,164万円)でした。医業の税務調査リスクは変わらず高水準にあると言えます。

統計からみる開業医・医療法人の税務調査の変遷

国税庁が公開している統計によると、医業に対する調査は次のような推移をたどってきました。

- 平成16事務年度(2004年):整形外科が2位にランクイン

- 平成17事務年度(2005年):病院が1位にランクイン

- 平成23事務年度(2011年):整形外科が5位

- 平成24事務年度(2012年):産婦人科医が1位、内科医が7位(産婦人科医の1件当たり追徴1,300万円)

- 令和5事務年度(令和6年11月公表):医業は10位圏外。1位は経営コンサルタント(3,871万円)

- 令和6事務年度(令和7年12月公表):眼科医が全業種2位(3,894万円)に急浮上

医業は一定の周期でランキング上位に登場するパターンが続いています。また近年は国税庁がAIを活用した調査対象の選定を本格化させており、令和6事務年度の追徴税額総額は過去最高の1,431億円に達しています。調査精度が高まっているため、申告内容の不備が以前より発見されやすくなっている点に注意が必要です。

開業医・医療法人に税務調査が入る頻度は?

開業医・医療法人に対する調査件数は公開されていませんが、7〜10年に1度の確率で入るケースが多いとされています。全体の所得税の実調率が1〜3%前後であることを考えると、入りやすい部類といえます。

また、過去に税務調査で申告漏れ等の指摘があった場合には、より高い確率かつ短い期間で税務調査が入るケースが想定されます。前回の調査で指摘を受けている開業医・医療法人は、次回の調査に早期に備えるため税理士と事前に相談しておくことが大切です。

なお、近年はAI活用による調査対象の選定が進んでいるため、統計的な「周期」だけでなく、申告データの客観的な分析に基づいて対象が選定される傾向が強まっています。

開業医・医療法人はなぜ狙われるのか?

保険診療報酬が主な開業医・医療法人は比較的お金の流れがわかりやすい業種です。一方で、以下のような項目が申告漏れとして指摘されやすい傾向があります。

自由診療・保険外収入の申告漏れ

健康診断・美容治療・予防接種・人間ドックなどの自由診療は保険外収入となるため、保険診療報酬とは管理体系が異なります。現金での受け取りが多くなりやすく、申告漏れが発生しやすい項目として税務調査官から注目されています。

学会費・交際費の取り扱い

学会への参加や研究活動が多い医師・歯科医師は、交際費・旅費の取り扱いが指摘の多い箇所となっています。事業に関わる飲食費等については「誰と・何のために行ったか」を領収書等に記録しておくことが重要です。個人的な旅行や会食との区別が曖昧だと、税務調査で否認されるケースがあります。

医療器具・サプリメント等の物販(OTC)

院内で医療器具やサプリメントの物販(OTC)を行っている場合も申告漏れに注意が必要です。物販収入は診療報酬とは別の売上として適切に計上する必要があります。

個人的な費用の経費計上

課税所得が高い開業医・医療法人では、個人的な費用(旅行・衣服・自宅関連費用など)を事業経費に計上してしまうケースが見受けられます。「業務に必要である」ことを合理的に説明できる記録・証拠を残しておくことが大切です。

税務調査に備えて何をすれば良いか

日頃の会計記録と申告内容の適切な管理が最も効果的な対策です。特に意識しておきたいポイントを整理します。

- 保険診療と自由診療の収入を明確に区分して記録する(現金収入の日次管理を徹底)

- 交際費・学会費・旅費の目的・参加者を記録する(日時・場所・出席者・目的をメモ)

- 個人的費用と業務費用の按分基準を明確にしておく(自宅兼院・車両など)

- インボイス制度(適格請求書発行事業者の登録)への対応状況を確認する(2023年10月施行。仕入税額控除の可否が調査で問われるケースが増加)

- 帳簿・領収書等の証拠書類を7年間保存する(重大な不正が疑われる場合は最大7年遡及調査される)

準備する間もなく税務調査の連絡が来てしまった場合には、税務調査に詳しい税理士に早めに相談し、対応策を検討することが重要です。

よくある質問(FAQ)

Q1. 税務調査の事前通知はありますか?何日前に連絡が来ますか?

原則として、税務調査は電話等で事前通知が行われます。一般的に調査日の1〜2週間前に連絡が来るケースが多いとされています。通知では、調査日程・調査対象年度・担当調査官の氏名などが伝えられます。

なお、不正が強く疑われる場合や証拠隠滅のおそれがある場合には、事前通知なしの「無予告調査」が実施されることもあります(国税通則法第74条の10の規定による例外)。

Q2. 調査官から電話が来たら、日程を変更することはできますか?

正当な理由があれば日程変更の申し出は可能です。税理士の同席準備のため・帳簿整理のための合理的な期間として、1〜2週間程度の変更は認められるケースが多いです。

ただし、変更を繰り返すと調査妨害とみなされる場合がありますので、顧問税理士と相談のうえ誠実に対応することが重要です。

Q3. 申告漏れを指摘された場合、どのようなペナルティがかかりますか?

申告漏れが認められた場合には、不足税額(本税)に加えて、次のペナルティが課される可能性があります。

- 過少申告加算税:不足税額の10〜15%(調査前に自発的に修正申告した場合は不適用)

- 重加算税:隠蔽・仮装が認められた場合、不足税額の35〜40%(過少申告35%・無申告40%)

- 延滞税:納付すべき税額に対して年利で課される(税率は年により変動。最新情報は国税庁サイトでご確認ください)

重加算税や延滞税が重なると追徴税額が大幅に増加します。申告内容に不安がある場合には、早めに税務調査対策の専門家(税理士)に相談されることをお勧めします。