意外と知られていない過少申告加算税を解説

所得税や法人税、消費税などの申告漏れ・計算誤りがあった場合に課せられるのが過少申告加算税です。税務調査で指摘される可能性がもっとも高い加算税のひとつですが、調査の連絡が来る前に自分で気づいて修正すれば税率を0%にできるなど、知っておくと差がつくポイントがあります。日ごろの備えで未然に防ぐこともできます。過少申告加算税とは?

過少申告加算税とは、期限内に申告した法人税や所得税・消費税などの税額が本来より少なかった場合に、不足していた税金に加えてペナルティとして追加で支払う税金です。 課されるのは、(1) 申告した本人が誤りに気づいて自主的に修正申告をした場合(ただし調査通知後)、(2) 税務調査で申告漏れを指摘された場合、(3) 税務署から更正処分を受けた場合です。義務違反の度合いに応じて税率が変わる、制裁的な性格を持つ制度です。課税されるケースは?

過少申告加算税は、期限内に提出した所得税・法人税・消費税などに申告漏れがあった場合、追加で納める税金(増差税額)に上乗せして支払うことになります。 申告漏れが見つかるきっかけでもっとも多いのは、やはり税務調査です。経理の入力ミスや、計上を忘れていた売上が見つかる、というケースが典型です。 申告漏れの所得を意図的に隠そうとしたと判断されれば、より重い重加算税が課されますが、そうでないと認められれば税率の低い過少申告加算税が適用されます。なお、「税務調査の連絡があり、心配になって自分で確認したら漏れが見つかった」という場合も、調査通知後の修正にあたるため過少申告加算税の対象になります。過少申告加算税の税率は?

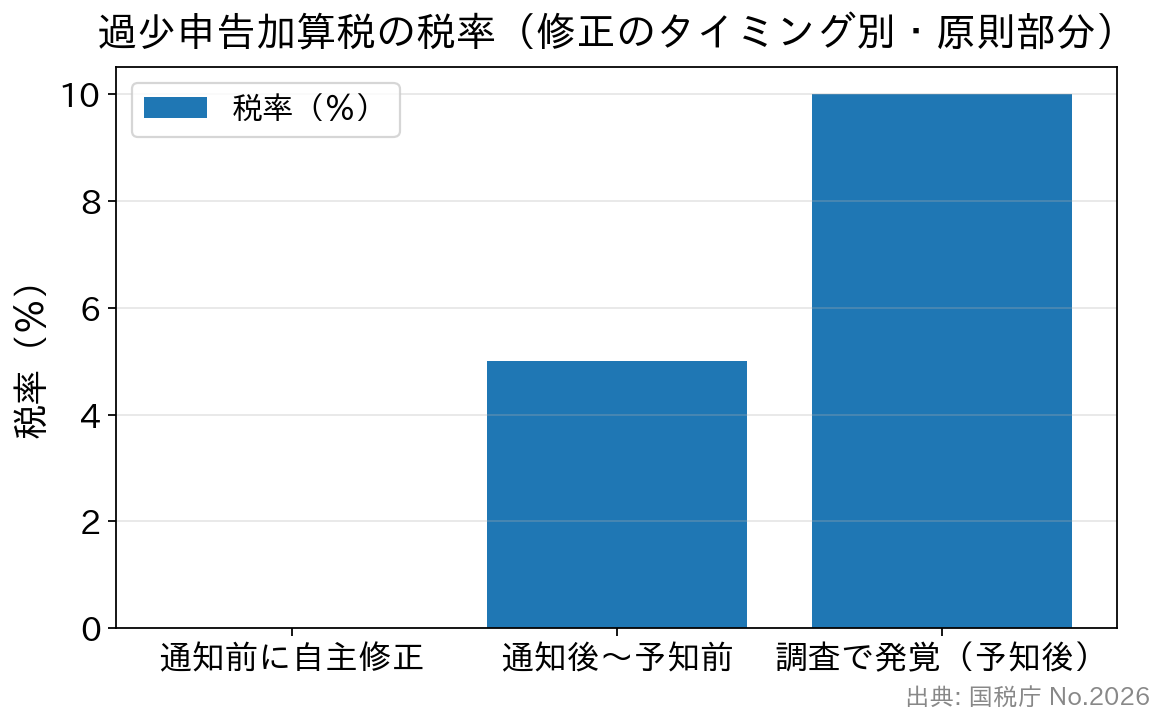

税率は「いつ修正したか」で大きく変わります。現行の区分は次のとおりです。

| 修正のタイミング | 原則の税率 | 一定額を超える部分※ |

|---|---|---|

| 調査の通知前に自主的に修正申告 | 課されない(0%) | |

| 調査の事前通知後〜更正を予知する前に修正申告 | 5% | 10% |

| 税務調査で発覚(更正を予知した後)・税務署の更正 | 10% | 15% |

※「一定額」とは、期限内申告税額と50万円のいずれか多い金額です。これを超える部分には、原則より5%高い税率が適用されます。出典:国税庁「No.2026 確定申告を間違えたとき」。

最大のポイントは、税務調査の通知を受ける前に、自分から修正申告をすれば過少申告加算税は課されない(0%)という点です。誤りに気づいたら、調査の連絡が来る前に動くことが何より有利に働きます。かつての改正で「通知後の自主修正」も対象に

平成29年(2017年)1月以後、ルールが厳しくなりました。それ以前は、税務調査の事前通知を受けた後でも、更正を予知せずに自主的に修正すれば加算税はかかりませんでした。しかし現在は、調査の通知を受けた後に自分で修正申告をしても、5%(超過部分10%)の加算税が課されます。「連絡が来てから慌てて直す」では遅い、というわけです。帳簿の提示がないと加重されることも

近年の改正により、税務調査で帳簿の提示・提出を求められたのに応じなかった場合や、売上金額の記載が著しく不十分だった場合には、通常の過少申告加算税にさらに5%または10%が加算される措置が設けられています。日ごろから帳簿をきちんと作成・保存し、いつでも提示できる状態にしておくことが、加重を避けるうえでも重要です。重加算税に切り替わるケースに注意

申告漏れが「うっかり」ではなく、売上除外・架空経費・二重帳簿・資料の改ざんなど、隠ぺい・仮装によるものと判断されると、過少申告加算税に代えて重加算税が課されます。税率は大幅に重くなるため、税務調査では「故意ではないこと」を客観的な資料で示せるかどうかも大切になります。課されないための対策は?

過少申告加算税の原因の多くは、悪意のない「ついうっかり」のミスです。防ぐためのポイントは次のとおりです。- 申告書を提出する前に税理士のチェックを受ける(誤りを未然に防ぐ)

- 日ごろから会計処理・帳簿付けを徹底し、売上計上漏れや入力ミスを減らす

- 誤りに気づいたら、調査の通知が来る前に自主的に修正申告する

よくある質問(FAQ)

Q. 申告後に自分で間違いに気づきました。今すぐ修正すれば加算税はかかりませんか? A. 税務調査の通知を受ける前に自主的に修正申告すれば、過少申告加算税は課されません(延滞税は別途かかる場合があります)。気づいたら早めに修正するのが得策です。 Q. 調査の連絡が来てから修正したら、税率はどうなりますか? A. 更正を予知する前の修正なら5%(超過部分10%)、調査で指摘されて発覚した場合は10%(超過部分15%)です。通知後は「自主的に直しても0%」にはなりません。 Q. 少額の申告漏れでも課されますか? A. 加算税には少額不徴収のルールがあり、計算結果が一定額に満たない場合は徴収されないことがあります。具体的な基準は国税庁の情報や税理士に確認してください。まとめ

過少申告加算税は、「調査の通知前に、自分から直す」ことで0%にできる加算税です。通知後は税率が発生し、隠ぺい・仮装と判断されれば重加算税に切り替わります。日ごろの正確な会計処理と、申告前の税理士チェックが最大の予防策です。すでに調査の連絡を受けている場合は、対応を誤らないよう税務調査に強い税理士へ早めに相談しましょう。>>税務調査に強いおすすめ税理士事務所を見る