飲食店の半数近くで税務調査で問題は見つかる?

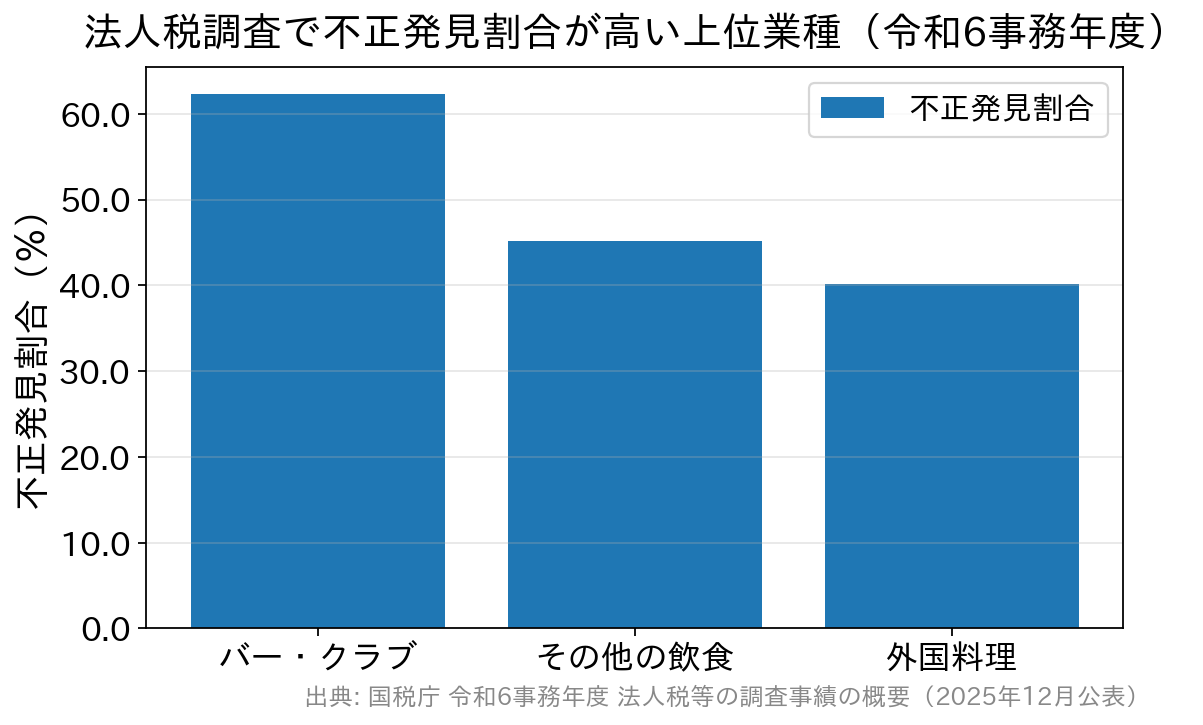

国税庁が公表した令和6事務年度 法人税等の調査事績の概要(2025年12月公表)によると、法人税・消費税の実地調査は約5万4千件実施され、実地調査による追徴税額の総額は3,407億円と過去10年で最も高い水準となっています。 業種別に見ると、同じ令和6事務年度の法人税調査で不正発見割合が最も高かったのは「バー・クラブ」の62.3%で、次いで「その他の飲食」45.2%、「外国料理」40.2%と、飲食関連の業種が上位を占めています。調査に入られた飲食関連の事業者のうち、業種によっては約2店舗に1店舗の割合で不正が見つかっている計算であり、税務調査の結果として不正が多いとされる業種であることは今も変わりません。

飲食店の税務調査の流れ

一般的な税務調査は、税務署から納税者本人や顧問税理士に事前通知の連絡が入るケースが多いですが、事前連絡なしで「事前調査」や「現物確認調査」(現況調査)が行われるケースがあります。 これは調査上必要な場合は事前連絡せずに調査を行う権限を税務署が持っているためです。 飲食業は現金商売という性質上、売り上げを申告しないなどの悪質なケースもあり、事前連絡せずに調査に入るケースも他の業種と比較すると多いようです。事前調査

事前調査は店舗に客として調査官が来店し店舗の運営状況を確認するものです。店舗の外から客の入りなどの確認を行ったり、実際に店舗に客として来店し、座席数、回転数、客の入り具合、伝票の記載有無・レジの入力有無などを確認します。 また、自身が注文した料理や金額を記録し、後日の現物確認調査で店舗が保管する伝票と突合できる準備をしたりします。現物確認調査(現況調査)

税務署の調査員が午前中に突然来店し、帳簿などの資料の閲覧を求めてきます。突然、税務署の調査員が来たらパニックになってしまいそうですが、税理士の立ち合いが困難であったり、営業に支障がある場合には日を改めたい旨を伝えるなどの対応を行うほうがよいでしょう。 仮にこの時点で顧問税理士との契約がない場合には、「営業上の支障」などを理由に現物確認調査の日程調整をその場で依頼し、すぐに税務調査対応のための税理士選びを行うべきでしょう。税務調査で業界トップレベルの実績のある「税理士法人クオリティ・ワン」はこちらから連絡可能です

どのくらいの期間・何年分(いつから)の調査が行われるか?

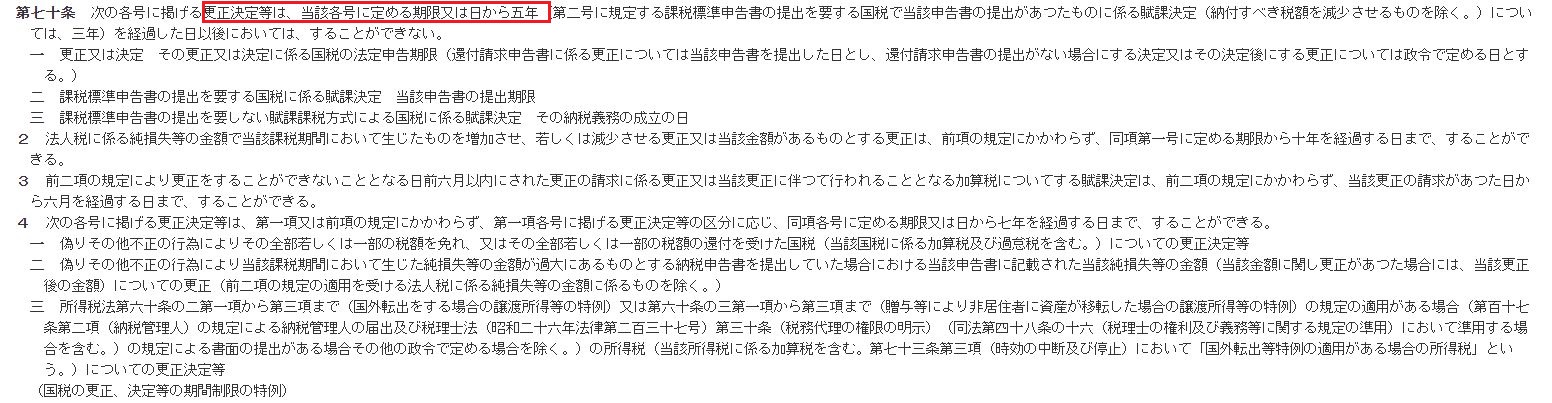

税務調査の期間は最大5年分が行われると考えてください。これは国税通則法第70条で、過去5年間の確定申告が更正の対象であることを明示しているためです。 なお、税務調査の結果、偽りその他不正の行為(いわゆる脱税)が認められた場合には、調査期間は7年にまで遡ることとなっています。 また帳簿、領収書などの各種資料には原則として7年間の保管義務があります(青色申告法人で欠損金の繰越控除を受ける場合などは10年間の保存が必要です)。

売上げごまかし・売上げ抜きはバレる?

事前調査で調査官が支払った伝票が保管されていなかった、同業種の他店舗と比較して売上原価率が高い、キャッシュレス決済比率が高い、おしぼり、割り箸の仕入れ数と売上伝票数が合わないなど、売上げをごまかしていることを発見する手段はいくらでもあるため、完全に隠すことは難しいでしょう。国税庁の調査事績でも、実地調査を受けた法人の7割超で何らかの非違(申告内容の誤り)が指摘されており、是認(問題なし)で調査が終わるケースは少数派です。レジなしの注意点/伝票

帳簿などの各種エビデンスは7年間の保管が義務付けられています。レジを利用しておらず、紙伝票で処理をしている場合、その紙伝票自体を7年間保管する必要があるので、膨大な量となります。 税務調査の際に、「3年前の7月の伝票を見せてください」といわれたら、売上伝票の金額と一致する紙伝票、1か月分をスムーズに提出しなければなりません。 いかに売上げを管理しているかという管理手法自体が調査されると考えましょう。帳簿を出せないと加算税が重くなる(令和5年分以降)

帳簿の整備は「印象が悪くなる」だけの問題ではありません。令和6年1月1日以後に法定申告期限が到来する申告(所得税は令和5年分以降)については、調査で帳簿の提示・提出を求められたのに応じなかった場合や、帳簿への売上金額の記載が本来記載すべき金額の2分の1未満だった場合、新たに納める税金の10%が過少申告加算税(無申告の場合は無申告加算税)に加算されます。記載が3分の2未満の場合も5%が加算されます。 売上を紙伝票やハンディ端末で管理している店舗ほど、「求められた月の伝票がすぐ出せるか」を平時から点検しておく意味は大きいといえます。電子取引データはデータのまま保存する

キャッシュレス決済の入金明細、デリバリー代行会社からの精算書、Webで受け取った仕入請求書などは電子取引の取引情報にあたり、電子帳簿保存法により電子データのまま保存することが必要です(紙に印刷した控えだけでは要件を満たしません)。保存方法に不安がある場合は、国税庁の電子帳簿保存法関係のページや顧問税理士に確認しておきましょう。消費税・インボイスで見られるポイント

飲食店の税務調査では、法人税・所得税だけでなく消費税も同時に対象となるのが一般的です。インボイス制度(適格請求書等保存方式)のもとでは、仕入れや経費について仕入税額控除を受けるには原則としてインボイス(適格請求書)の保存が必要で、保存がなければ控除できないのが原則です(簡易課税制度や2割特例を適用している場合は、消費税の計算上インボイスの保存は不要です)。 なお、飲食店業は不特定多数を相手にするため、記載事項を一部省略した「簡易インボイス(適格簡易請求書)」を交付できる業種です。宛名がなくても不備ではありません。自店が発行する側・受け取る側の両面で、登録番号や税率区分の記載を確認しておくと、調査時のやり取りがスムーズになります。| 確認の観点 | 見るポイント | 備考 |

|---|---|---|

| 売上の計上 | レジデータ・伝票・キャッシュレス入金明細が一致しているか | 期ずれ(計上時期のずれ)も確認される |

| 仕入・経費 | インボイスの保存、税率区分(10%・8%)の区分経理 | 簡易課税・2割特例の適用時は消費税計算上の保存は不要 |

| 人件費 | アルバイトのシフト表・タイムカードと給与台帳の整合 | 実態のない給与計上は重点的に確認される |

| 棚卸・家事費 | 期末在庫の計上、まかない・家事消費の処理 | 個人事業では家事関連費の按分根拠も問われる |

万が一に想定される追徴課税

税務調査の結果、提出していた確定申告書が否認、もしくは未申告であった場合の追徴課税としては下記の種類があります(割合は2026年8月時点の現行制度です)。| 種類 | 内容 | 追徴課税額 |

| 過少申告加算税 | 申告した税額が本来より少なかった場合のペナルティ | 10%(期限内申告税額と50万円のいずれか多い額を超える部分は15%)。調査の事前通知後・更正を予知する前の修正申告なら5%(同じく超える部分は10%)、事前通知前の自主的な修正申告ならかかりません |

| 無申告加算税 | 確定申告の期限後に申告した場合のペナルティ | 15%(50万円超300万円以下の部分は20%、300万円超の部分は30%) |

| 重加算税 | 事実隠蔽、仮装に対するペナルティ | 35%(無申告の場合は40%) |

| 不納付加算税 | 源泉徴収による所得税の納付が期限までにされなかった場合のペナルティ | 10%(自主的に納付した場合は5%) |

補助金・給付金の申告漏れに注意

飲食店では、国や自治体の補助金・給付金・助成金を受け取る機会が少なくありません。これらは原則として課税対象で、法人なら益金、個人事業なら事業所得の総収入金額(または雑収入)に計上する必要があります。入金があったのに帳簿に載っていない、というのは調査で目に付きやすいパターンです。 かつて多くの飲食店が受給した持続化給付金・家賃支援給付金・休業要請に対する協力金・小規模事業者持続化補助金・雇用調整助成金なども、申請受付はすでに終了していますがいずれも課税対象でした。前述のとおり更正の対象期間は原則5年(偽りその他不正の行為があれば7年)にわたるため、受給した年度の収入として計上していなければ、今からでも指摘を受ける可能性があります。過去に受給したまま申告できていないことに気づいた場合は、調査の連絡を待たずに早めの修正申告を検討しましょう。飲食店の税務調査に関するよくある質問

Q. 税務署から調査の連絡が来たら、まず何をすればよいですか?

慌てて書類を作り直したりせず、まず調査の日時・対象期間・対象税目を確認し、顧問税理士(いない場合は税務調査対応に強い税理士)に連絡しましょう。事情があれば日程の調整を相談することもできます。直前に取り繕うことよりも、帳簿・伝票・領収書を整理して、事実をきちんと説明できるようにしておくことが大切です。Q. 調査の連絡が来る前に自主的に修正申告すると、ペナルティは軽くなりますか?

はい。調査通知前に自主的に修正申告をした場合、過少申告加算税はかかりません。期限後申告となる場合の無申告加算税も、調査通知前の自主的な申告であれば5%に軽減されます。申告漏れに気づいたら、早めに対応するほど負担は小さくなります。Q. 現金商売だと必ず税務調査が来るのですか?

必ず来るとは限りません。ただし、飲食店は不正発見割合が高い業種として調査先に選ばれやすい傾向があるのは事実です。日頃から売上を漏れなく記帳し、伝票やレジデータをきちんと保存しておくことが、税務調査への一番の備えになります。Q. 指摘を受けたら必ず重加算税になりますか?

いいえ。重加算税は事実の隠蔽または仮装があった場合に課されるもので、単純な計算ミスや解釈の相違による申告漏れであれば過少申告加算税の範囲で処理されます。ただし、二重帳簿の作成、伝票の破棄、売上除外のための現金の別管理などがあると隠蔽・仮装と認定されやすくなります。事実関係の説明は、資料に基づいて丁寧に行うことが重要です。Q. まかないや、店主が食べた分の食材はどう扱いますか?

従業員へのまかないは、①従業員が食事の価額の半分以上を負担していること ②〔食事の価額−従業員の負担額〕が1か月あたり7,500円(消費税等を除く)以下であることの両方を満たさない場合、差額が給与として課税されます(国税庁タックスアンサーNo.2594・令和8年4月1日現在法令等)。なお、残業や宿日直の際に支給する食事は無料でも課税されません。また、個人事業主が自分や家族のために消費した食材は家事消費として売上に計上する必要があります。いずれも金額は大きくなくても、処理の姿勢を見られる項目です。詳しい要件は国税庁のタックスアンサーや顧問税理士にご確認ください。