海外中古不動産を利用した節税スキームは、令和3年(2021年)分の確定申告から利用できなくなっています。2019年末に税制改正大綱として示された制度変更が令和2年度税制改正として成立し、現在は租税特別措置法第41条の4の3として施行されています。本記事では、税務調査の現場を知る立場から、改正後の現行ルールと注意点、そして調査で見られやすいポイントをわかりやすくまとめます。

海外不動産投資による節税スキームとは?

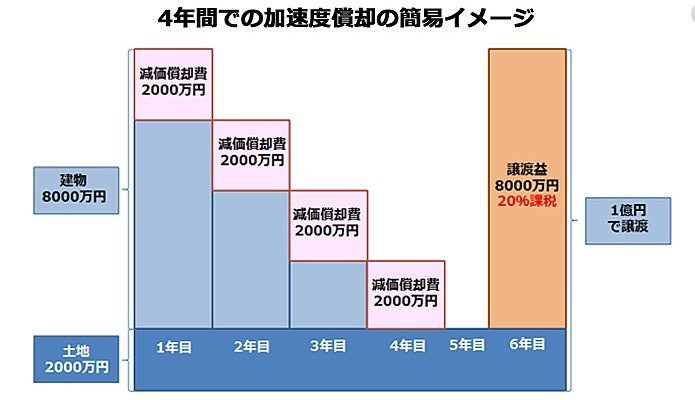

欧米では築100年を超える木造・RC建物が流通しており、日本の減価償却の「簡便法」を適用すると、非常に短い耐用年数(法定耐用年数を経過した木造:4年、RC:9年など)で建物をほぼ全額償却できます。海外中古不動産を取得して多額の減価償却費を計上し、不動産所得を意図的に赤字にして給与所得などと損益通算することで、所得税・住民税を大幅に圧縮する手法が富裕層の間で広がっていました。

会計検査院の平成27年度検査報告によると、東京都内の特定税務署管内だけで平成23年度〜25年度の3年間に337人が39億8,650万円の減価償却費を計上していたことが確認されており、制度上の課題として問題視されていました。

令和2年度税制改正で制度が変わった(令和3年分から適用)

令和2年度税制改正により、令和3年(2021年)分の所得税確定申告以降は「国外中古建物の不動産所得に係る損益通算等の特例」(租税特別措置法第41条の4の3)が適用されています。

改正後の現行ルール

個人が国外中古建物から不動産所得を得ている場合、次のいずれかの方法で計算した減価償却費に相当する部分の損失は「生じなかったものとみなす」とされます。

- 耐用年数を「簡便法」で算定した場合(法定耐用年数を経過した木造:4年、RC:9年など)

- 見積法を使っても、使用可能期間の年数が適切であることを証する一定の書類を添付しない場合

その結果、海外不動産の損失を国内の給与所得・事業所得等と損益通算することができません。この取扱いは保有目的にかかわらず適用されます。

令和2年分(2020年)までは損益通算が可能でしたが、既存の保有物件も含め、令和3年分(2021年)以降は改正後のルールが適用されます。

改正前後の比較

| 項目 | 改正前(令和2年分まで) | 改正後(令和3年分以降) |

|---|---|---|

| 簡便法による減価償却費の損失 | 計上・損益通算可能 | なかったものとみなす |

| 給与所得等との損益通算 | 可能 | 不可 |

| 国内不動産所得との所得内通算 | 可能 | 不可 |

| 国外不動産同士の所得内通算 | 可能 | 引き続き可能(先に相殺し、残った損失が制限対象) |

| 根拠法令 | 規定なし | 租税特別措置法第41条の4の3 |

譲渡時の注意点

「なかったものとみなされた」減価償却費は、物件を売却した際の取得費の計算では減価償却累計額から控除されます。その結果、未償却残高(=取得費)が実際より大きく残るため、譲渡所得の計算に影響します。賃貸中に切り捨てられた損失分は、売却時の取得費に反映されて譲渡益を圧縮する形になりますが、通算のタイミングが賃貸期間から売却時までずれ込むため、資金計画・納税計画への影響は小さくありません。売却を検討する際は、必ず税理士に取得費の計算を確認することをお勧めします。

税務調査ではどこを見られるか

この改正以降、税務署は国外中古建物を保有する個人の申告を継続的にチェックしています。税務調査で確認されやすいのは、次のような点です。

- 令和3年分以降も、簡便法の減価償却費による損失を損益通算していないか(付表「国外中古建物の不動産所得に係る損益通算等の特例」の記載もれ・計算誤りが典型的な指摘対象です)

- 見積法を採用している場合、使用可能期間が適切であることを証する書類が添付されているか(書類がなければ簡便法と同様に制限対象になります)

- 国外送金・海外資産の申告状況との整合(国税庁は国外送金等調書・国外財産調書・CRS〔共通報告基準〕による情報交換を活用しており、海外の賃料収入や取得の事実は把握されやすくなっています)

海外資産・海外取引は近年とくに調査で重点が置かれている分野です。適正に申告していれば過度に恐れる必要はありませんが、付表の記載や書類の保存に不備がないかを、申告前に確認しておくと安心です。

引き続き検討できる対応策

個人が国外中古建物の損益通算で節税することは難しくなりましたが、次の方法は改正の直接の対象外です。適法性や個別要件の確認は、必ず税理士等の専門家にご相談ください。

- 国外不動産同士の所得内通算:複数の国外不動産を保有している場合、国外中古建物の損失はまず他の国外不動産の所得と相殺され、その範囲では通算が認められています(相殺しきれなかった残りの損失が制限対象になります)。

- 法人を通じた保有:今回の改正は個人の所得税に対する規制で、法人は特例の対象外です。法人が保有する国外中古建物は簡便法による減価償却費を引き続き損金算入できますが、法人設立・維持のコストや別途の税務上の論点があるため、総合的な判断が必要です。

- 5年超保有後の売却:長期譲渡所得(保有5年超)の税率(所得税15%・復興特別所得税0.315%・住民税5%=合計20.315%)を前提に、純粋な投資目的での長期保有も選択肢のひとつです。

よくある質問(FAQ)

Q. 既に保有している海外不動産にも改正は影響しますか?

はい。本改正は新規購入・既存保有を問わず、令和3年(2021年)分の確定申告以降に適用されます。令和2年分(2020年)までは損益通算が可能でしたが、令和3年分以降は既存の保有物件についても損益通算が制限されます。

Q. 2021年より前に損益通算していた分は、あとから否認されますか?

本特例が適用されるのは令和3年(2021年)分以降です。改正前のルールに従って令和2年分までに適正に損益通算していた分が、改正を理由にさかのぼって否認されることはありません。ただし、当時の申告そのものに誤りがあった場合は、通常どおり修正申告・更正の対象になり得ます。過年度の申告内容に不安がある場合は、税理士に確認することをお勧めします。

Q. 見積法で耐用年数を計算すれば問題ないですか?

見積法を採用した場合でも、使用可能期間の年数が適切であることを証する一定の書類の添付がない場合は改正の対象となります(措置法第41条の4の3第2項)。書類の具体的な要件は、国税庁または税理士にご確認ください。

Q. 今後、海外不動産投資は意味がないですか?

「減価償却を使った損益通算による節税」を主目的にした手法は実質的に封じられましたが、現地の賃料収入・値上がり益を目的とした純粋な投資は引き続き行われています。節税ありきではなく、投資として実際の価値があるかどうかを慎重に判断することが重要です。詳細は国際税務に詳しい税理士にご相談ください。

制度の詳細は国税庁タックスアンサーNo.1391(不動産所得が赤字のときの他の所得との通算)でもご確認いただけます。

.png) シンプルに所得が高いだけでなく、芸能人が狙われることには理由がある。

■課税部資料調査課(通称:リョウチョウ)が著名人、重要人物を個別に長期間にわたり情報を収集している

■確定申告書制度の性質上、著名人等の脱税検挙は一定の効力がある(有名人の脱税はニュース性があり、納税意識が高まる効果がある)

■増差所得が大きい場合が多い

会見などで芸能人やスポーツ選手のコメントとして多いのは「顧問税理士に任せてました」

でした。真実は不明ですがどちらにせよ納税者として責任に丸投げはできない。

シンプルに所得が高いだけでなく、芸能人が狙われることには理由がある。

■課税部資料調査課(通称:リョウチョウ)が著名人、重要人物を個別に長期間にわたり情報を収集している

■確定申告書制度の性質上、著名人等の脱税検挙は一定の効力がある(有名人の脱税はニュース性があり、納税意識が高まる効果がある)

■増差所得が大きい場合が多い

会見などで芸能人やスポーツ選手のコメントとして多いのは「顧問税理士に任せてました」

でした。真実は不明ですがどちらにせよ納税者として責任に丸投げはできない。