相続税の税務調査は高い確率で行われます

相続税は、申告した内容が正しいかどうかを税務署が確認する「実地調査」の対象になりやすい税目です。国税庁が公表した令和6事務年度(2024年7月〜2025年6月)の相続税の実地調査件数は9,512件で、前の事務年度の8,556件から11%あまり増加しました。そのうち申告漏れなどの誤り(非違)が見つかった件数は7,826件にのぼり、調査全体の約8割(非違割合82.3%)を占めています。追徴税額は合計824億円で、実地調査1件当たりに直すと、申告漏れ課税価格は約3,093万円・追徴税額は約867万円という規模です。つまり、いったん実地調査が入ると高い確率で何らかの指摘を受け、その負担も決して小さくないのが実情です。 2015年(平成27年)に相続税の基礎控除額が引き下げられて以降、相続税の申告件数そのものも大きく増えており、調査の対象となる層も広がっています。※調査件数や非違割合は事務年度ごとに変わります。最新の数値は国税庁の公表資料でご確認ください。

税務調査は、相続財産の評価が正しいか、申告漏れがないかを確認する目的で行われます。とくに指摘を受けやすいのが被相続人の預貯金・生命保険・名義預金の3つです。 被相続人の預貯金では、死亡直前の引き出し回数が多いと、本人以外が引き出しているのではないかと疑われ、その目的や使いみちを問われます。生命保険は、契約が家族名義になっていても、保険料を実質的に負担していたのが被相続人であるケースが調べられます。この場合、被相続人の死亡によって支払われる生命保険金が相続税の課税対象となるためです。 名義預金とは、家族名義になっている預金のことです。生命保険と同じように、単に家族の名義を借りているだけで、預貯金の実質的な所有者が被相続人である場合、その預貯金は相続財産とみなされ、相続税の申告が必要になります。 国税庁や税務署は、被相続人の所得税の申告書を確認するだけでなく、金融機関への調査も行って相続財産の実態を把握しています。税務調査が入る段階では、申告漏れの有無がすでにほぼ把握されていると考えてよいでしょう。実地調査だけではない「簡易な接触」も過去最高に

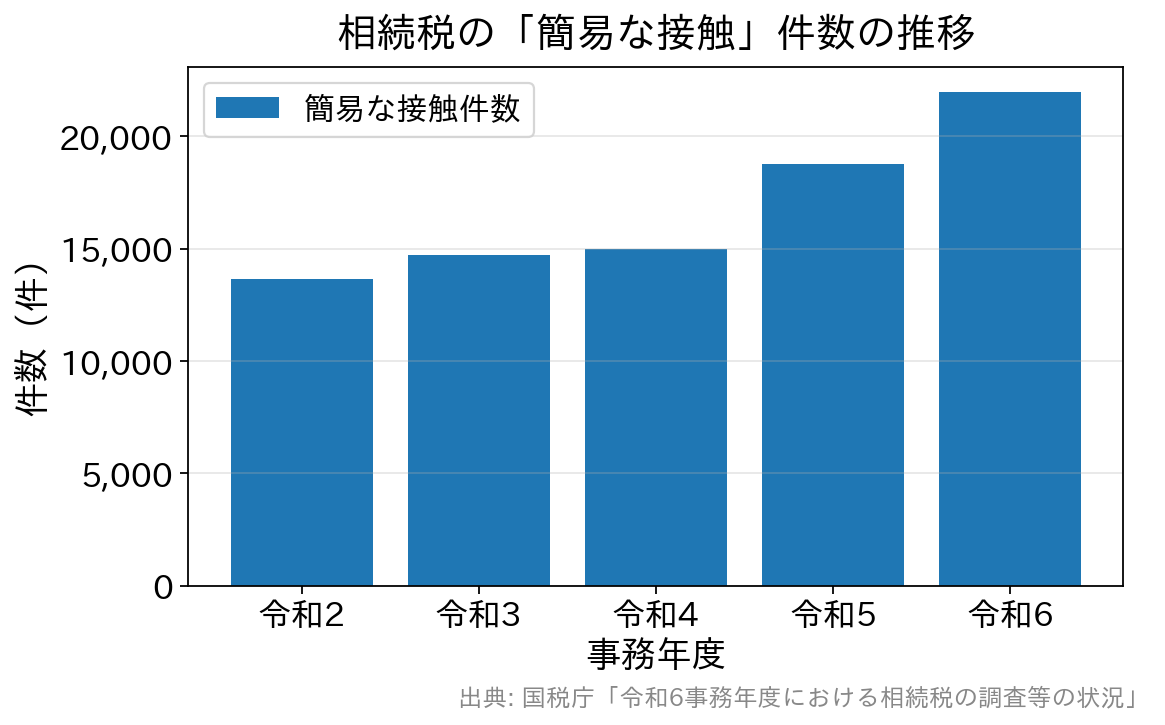

税務署の確認方法は、調査官が自宅などを訪れる実地調査だけではありません。文書や電話、税務署への来署依頼による面接で申告内容の誤りを確認・是正する「簡易な接触」という手法も活用されており、令和6事務年度は21,969件(前の事務年度比117.0%)と、公表が始まった平成28事務年度以降で最も多くなりました。簡易な接触による申告漏れ等の非違件数は5,796件、追徴税額は合計138億円で、これらも公表開始以降の最高です。

生前贈与のあつかいにも注意

相続対策として行われる生前贈与も、税務調査でよく確認されるポイントです。1年間(1月〜12月)に贈与を受けた金額が110万円以下であれば贈与税はかかりません(暦年課税の基礎控除)が、贈与の事実が確認できない「名義だけの贈与」は否認されることがあります。 また、2024年(令和6年)1月以降の贈与からは、相続開始前の一定期間の贈与を相続財産に加算する期間が、従来の3年から段階的に7年へ延長されました(暦年課税の場合)。あわせて、相続時精算課税にも年110万円の基礎控除が新設されています。生前贈与を活用する場合は、これらの現行ルールを前提に、贈与契約書を作成し、受け取った人自身が口座を管理・使用するなど「贈与の実態」を残しておくことが大切です。 なお、相続税の補完税である贈与税についても、無申告事案を中心に実地調査が行われています(令和6事務年度は2,778件)。申告漏れ等の非違のうち約8割(83.4%)が無申告で、財産別の非違では現金・預貯金等が62.9%と大半を占めます。「現金で渡せば記録に残らない」という考えは危険です。相続税に関連する税務調査の事例

相続税の税務調査は、ほとんどの場合、申告から1年〜1年半の間に実施されます。以下に、税務調査で申告漏れなどが見つかった実例を紹介します。- Aさんは、ほかに家族もいなかったため、亡くなった父親の財産を相続することになりました。父親から聞いていた財産は基礎控除額の範囲内だったので相続税の申告をしませんでしたが、税務調査が入り、知らなかった父親名義の有価証券があることがわかりました。その結果、総額で基礎控除額を上回り、相続税の申告が必要になりました。

- 被相続人である祖父は、孫名義で銀行口座を開設し、毎年、贈与の基礎控除である110万円を超えないように積立をしていました。相続が開始された時点で預金額は数千万円になっていましたが、孫は口座の存在を知らず、通帳や印鑑も祖父が管理していたため、税務調査で贈与は否認され、相続財産として修正申告を求められました。

- Bさんは相続税の申告をする際に、被相続人の妻が名義となっている株式が5,000万円ほどあることを知りましたが、相続財産として申告していませんでした。税務調査の結果、印鑑は被相続人のもので、妻が自由に株式を売買できる状況ではなかったことから相続財産とみなされ、修正申告をすることになりました。

よくある質問(FAQ)

Q. 相続税の税務調査はいつごろ来ますか?

A. 申告からおおむね1年〜1年半後に行われることが多いとされています。申告した年の秋以降に連絡が来るケースが目立ちます。

Q. 調査の連絡が来たら何をすればよいですか?

A. あわてる必要はありません。申告を依頼した税理士に連絡し、預貯金の出入りや名義財産の経緯を説明できるよう、通帳・取引履歴・贈与の記録などの資料を整理しておきましょう。

Q. 名義預金と判断されないためにはどうすればよいですか?

A. 贈与であれば贈与契約書を作成し、受け取った人本人が口座を管理・使用していた実態を残すことが重要です。通帳や印鑑を渡す側が管理したままだと、贈与が否認されやすくなります。

Q. 税務署から文書や電話で問い合わせが来ました。実地調査とは違うのですか?

A. 実地調査とは別に、文書・電話・来署依頼で申告内容を確認する「簡易な接触」が増えています。申告の誤りに気づいた場合、調査の事前通知が来る前に自主的に修正申告をすれば、原則として過少申告加算税はかかりません。放置せず、早めに税理士へ相談して対応しましょう。

>>税務調査に強いおすすめ税理士事務所を見る