「これは節税になるのか、それとも租税回避として否認されてしまうのか」——税務調査でもっとも判断が分かれるのが、この線引きです。同じ支出でも、目的と実態の証明があるかどうかで結論が変わります。ここでは、税務調査で問題になりやすい代表的なケースを取り上げ、「認められる節税」と「否認される租税回避」の境界がどこにあるのかを、現場の視点で整理します。

会社を分割する(分社化)

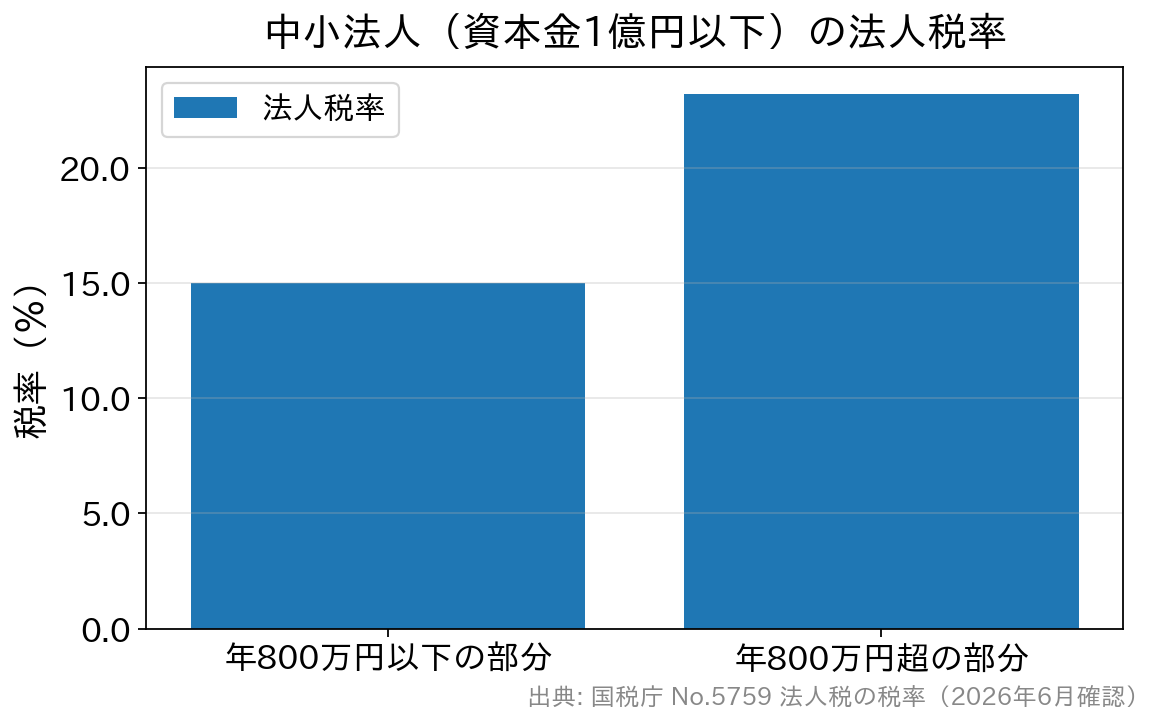

中小法人(資本金1億円以下)には、所得のうち年800万円以下の部分に軽減税率15%が適用されます。これは本来19%の本則税率を租税特別措置で15%に引き下げているもので、2025年度(令和7年度)税制改正により2027年(令和9年)3月31日までに開始する事業年度まで延長されています(所得が年10億円を超える事業年度などは17%)。一方、年800万円を超える部分には本則の23.2%が適用されます。 この「800万円以下は税率が低い」という仕組みを利用し、大きくなった会社をいくつもの小さな会社に分けて、それぞれで軽減税率の枠を使おうとする動きがあります。会社を分けること自体は合法ですが、会社を分ける合理的な目的がないと「租税回避」と判断されるおそれがあります。 逆に、各事業ごとに損益を明確に把握するため、事業ごとに金融機関からの融資を受けやすくするため、事業特性に合わせて社員教育を徹底するためなど、分社化の合理的な理由を説明できれば、租税回避とはみなされません。ポイントは「税負担を下げること」ではなく「事業上の必要性」を説明できるかどうかです。生命保険加入による節税

法人で加入する生命保険は、従業員が在職中に万一のことがあった場合に遺族へ支払われ、退職金のような役割を果たします。福利厚生費として一定の節税効果が期待できますが、保険料が従業員の給与水準に比べて不自然に高額な場合などは、税務調査で否認されることがあります。 なお、法人保険を使った「保険料を全額損金にしてすぐ解約する」といった過度な節税は、2019年(令和元年)の通達改正で損金算入のルールが大きく見直され、解約返戻率に応じて損金にできる割合が制限されるようになりました。現在は契約内容によって取り扱いが細かく分かれるため、加入前に必ず最新の取り扱いを確認することが大切です。線引きが曖昧な部分が多いので、高額な法人保険を検討する際は、税理士に相談したうえで判断するのが安全です。 参考:国税庁「一般に公正妥当と認められる会計処理の基準」海外出張費・海外視察費

海外渡航にかかった費用は、税務調査で指摘されやすい項目のひとつです。業務上の必要性をきちんと証明できることが前提になります。観光渡航ビザでの渡航、一般的な団体旅行、同業者団体が主催する観光色の強いツアーなどは、業務との関連を説明できず、経費として否認されやすい典型例です。 家族を同伴した場合、家族分の旅費は認められるケースと認められないケースがあります。認められる例としては、本人が身体に障がいがあり付き添いが必要な場合、通訳が必要だが社内に適任者がいない場合、配偶者同伴での出席が求められる取引先の式典・会議がある場合などです。 もし海外渡航費が否認され、業務外の支出と判断されると、その費用は役員・従業員への「給与」として扱われ、源泉所得税の負担が増えるおそれがあります。渡航の目的・日程・面談相手などの記録を残しておくことが重要です。会社名義での高級車・クルーザーの購入

過去には、会社名義で高級車(モーガン)とクルーザーを購入し減価償却資産とした事例で、高級車は減価償却費として認められ、クルーザーは否認されたという判断がありました。 両者を分けたのは「事業に使った記録が残っているか」という一点です。クルーザーは社員の福利厚生として購入したとされていましたが、実際に業務・福利厚生で使った実態を証明できませんでした。一方、高級車は社長の通勤用として使用実態を示せたため認められたのです。金額の大小や「いかにも贅沢か」ではなく、その資産が事業目的に沿って使われた記録があるかが決め手になります。

節税と租税回避の境界——比較で整理

ここまで見てきたケースを、「認められる節税」と「否認される租税回避」に分けて整理すると、共通する判断軸が見えてきます。| 項目 | 認められやすい(節税) | 否認されやすい(租税回避) |

|---|---|---|

| 分社化 | 事業ごとの損益管理・融資・教育など合理的な目的がある | 税負担を下げる以外の目的が説明できない |

| 法人保険 | 給与水準に見合う保障で、現行の損金ルールに沿う | 給与に比べ不自然に高額/過度な解約前提 |

| 海外渡航費 | 業務上の必要性・面談記録・日程が残っている | 観光目的・業務との関連を示せない |

| 社用資産(車・船など) | 事業目的での使用実態・記録がある | 購入名目だけで使用実態を証明できない |

よくある質問(FAQ)

Q. 節税と租税回避、脱税は何が違うのですか?

節税は、法律が認めた範囲で税負担を軽くすること。租税回避は、形式的には合法でも、税負担を不当に減らす目的のために実態の伴わない取引などを行い、否認されうるもの。脱税は、売上を隠す・架空経費を計上するなど、事実を偽る違法行為です。脱税は重い加算税や刑事罰の対象になります。Q. 以前に認められた節税は、今も大丈夫ですか?

必ずしもそうとは限りません。法人保険の損金算入ルールのように、過去に有効だった手法が通達・税制改正で制限されることがあります。「前はできたから」と過去のやり方を続けるのではなく、その都度、最新の取り扱いを確認することが大切です。Q. 税務調査で否認されないために、何を準備すればよいですか?

最も効果的なのは「その支出が事業に必要だった理由」と「実際に使った記録」を残しておくことです。出張なら日程・面談先・成果、社用資産なら使用記録など、第三者が見ても業務性が分かる証跡を整えておきましょう。判断に迷ったらプロ(税理士)に相談を

これまで見てきたとおり、節税か租税回避かは一本の線できれいに引けるものではありません。最も大切なのは、その支出にきちんとした事業上の理由付けと記録があるかです。また、税制や通達は毎年のように改正されるため、自分だけで最新の取り扱いを追い続けるのは簡単ではありません。 最新の税制を踏まえた判断や、税務調査での対応に不安がある場合は、税務の専門家である税理士に相談することで、合法的な節税の範囲を確認しながら安心して対策を進められます。なお、ここで示した税率・取り扱いは2026年6月時点のものです。最新の制度は国税庁の公式サイト等でご確認ください。