税務調査とはなにか?

税務調査には強制調査(マルサ)と任意調査がある

税務調査には、マルサで有名な「強制調査」と、「任意調査」があります。一般的に「税務調査」と呼ばれる調査は「任意調査」で、査察とも呼ばれる特殊な税務調査である「強制調査」とは異なります。税務調査を怖がる前に、それぞれの概要を理解しておくことが重要です。一般的な税務調査は任意調査

一般的な税務調査は、納税者の協力を前提とする任意調査です。一方、強制調査は、裁判所の令状にもとづき、犯罪捜査に近い方法で行われる調査です。一般的な企業や個人が強制調査を受けることは、ほとんどありません。強制調査

不当な手段で故意に税を免れた場合には、正当な税を課すほか、刑罰を科すことが税法で定められています。強制調査は、悪質で多額の脱税が疑われる納税者に対し、裁判所の令状にもとづいて強制的に行われる調査のことで、納税者はこれを拒否することはできません。 任意調査だけでは実態が把握できないため、強制的な権限で犯罪捜査のような方法で調査します。結果次第では検察官に告発します。かつてこうした犯則調査の手続は「国税犯則取締法」に定められていましたが、同法は2018年(平成30年)4月1日に廃止され、その内容は国税通則法(第11章 犯則事件の調査及び処分)に編入されています。現在は、この国税通則法の規定にもとづき、裁判所の許可(許可状)を得て、臨検・捜索・差押えなどが行われます。任意調査

納税者の協力のもとで行われる調査で、通常は納税者または顧問税理士宛てに、あらかじめ通知があります。事前通知では、実地の調査を行う旨のほか、調査を開始する日時・場所、調査の対象となる税目・課税期間、調査の目的、対象となる帳簿書類などが伝えられます。調査に応じなかったり妨害したりすれば罰則がありますが、犯罪を前提とした調査ではないので、日程については都合が悪ければ調整することができます。 ただし、申告内容や過去の調査結果、事業内容などから「事前に知らせると正確な事実の把握が困難になるおそれがある」と判断される場合には、事前通知なしで調査が行われることもあります(この場合も、臨場後すみやかに税目・課税期間・目的などが説明されます)。 調査は、管轄する税務署や、大きな会社では国税局の調査部の調査官が担当します。通常、「税務調査」といわれるのは、この任意調査のことを指します。 テレビや映画の影響で、税務調査というと強制調査をイメージする方がいるかもしれませんが、一般的な税務調査のほとんどは任意調査です。きちんと帳簿をつけている会社であれば、過度に恐れる必要はありません。数字で見る税務調査の実態(最新の公表資料から)

「実際どのくらいの会社に調査が入っているのか」を知っておくと、漠然とした不安を具体的な備えに変えられます。国税庁が令和7年12月に公表した令和6事務年度(2024年7月〜2025年6月に処理を終了した分)の集計では、法人に対する調査の状況は次のとおりでした。

| 項目 | 令和6事務年度 | 備考 |

|---|---|---|

| 法人税等の実地調査件数 | 5万4千件 | 前年比▲7.4% |

| 申告漏れ所得金額 | 8,198億円 | 前年比▲15.8% |

| 追徴税額(法人税・消費税) | 3,407億円 | 前年比+6.6%。直近10年で最高 |

| 調査1件当たりの追徴税額 | 約634万円 | 直近10年で2番目の高水準 |

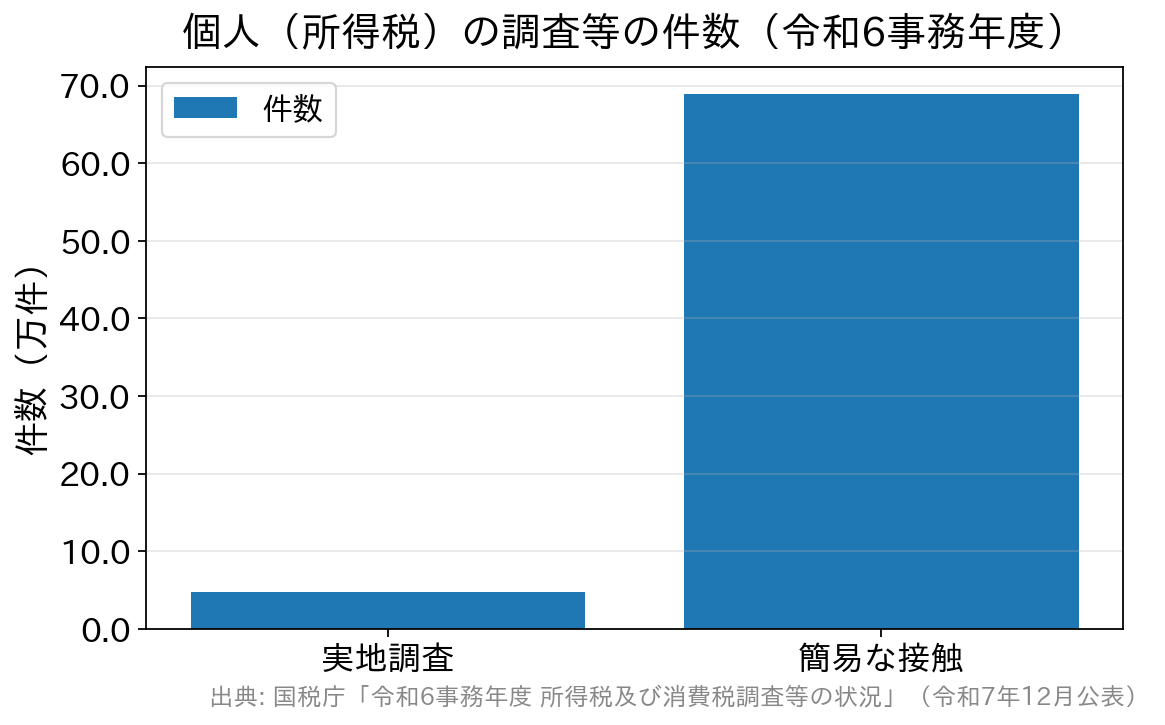

| 簡易な接触の件数 | 8万5千件 | 前年比+13.4% |

「実地調査」だけでなく「簡易な接触」もある

税務署の接触は、調査官が事業所へ出向く実地調査だけではありません。申告内容に簡易な誤りが想定される場合には、書面照会・電話連絡・来署依頼による面接といった「簡易な接触」によって、申告書の自発的な見直し・提出が要請されます。令和6事務年度の法人税・消費税の簡易な接触は8万5千件で、実地調査(5万4千件)を上回っています。 税務署から届いた「お尋ね」の書面を放置すると、実地調査へ移行することがあります。心当たりがなくても、まずは内容を確認して期限内に回答することが大切です。調査対象はどのように選ばれる?チェックされやすいポイント

企業経営を行っている経営者の方の中には、税務調査に対して不安を抱いている方も少なくないと思います。税務調査は、その企業や団体が納めるべき税金を適正に納めているかをチェックするために行われるもので、いつ自分の会社が調査対象となるかはわかりません。明日電話がかかってくる可能性もありますし、逆に10年ほど音沙汰がないこともあり得ます。企業ごとに税務調査が入る頻度はさまざまですが、調査に入る時期やターゲットはどのように決めているのでしょうか。

いまはAI・データ分析でも絞り込まれている

不正が見つかりやすい業種もある

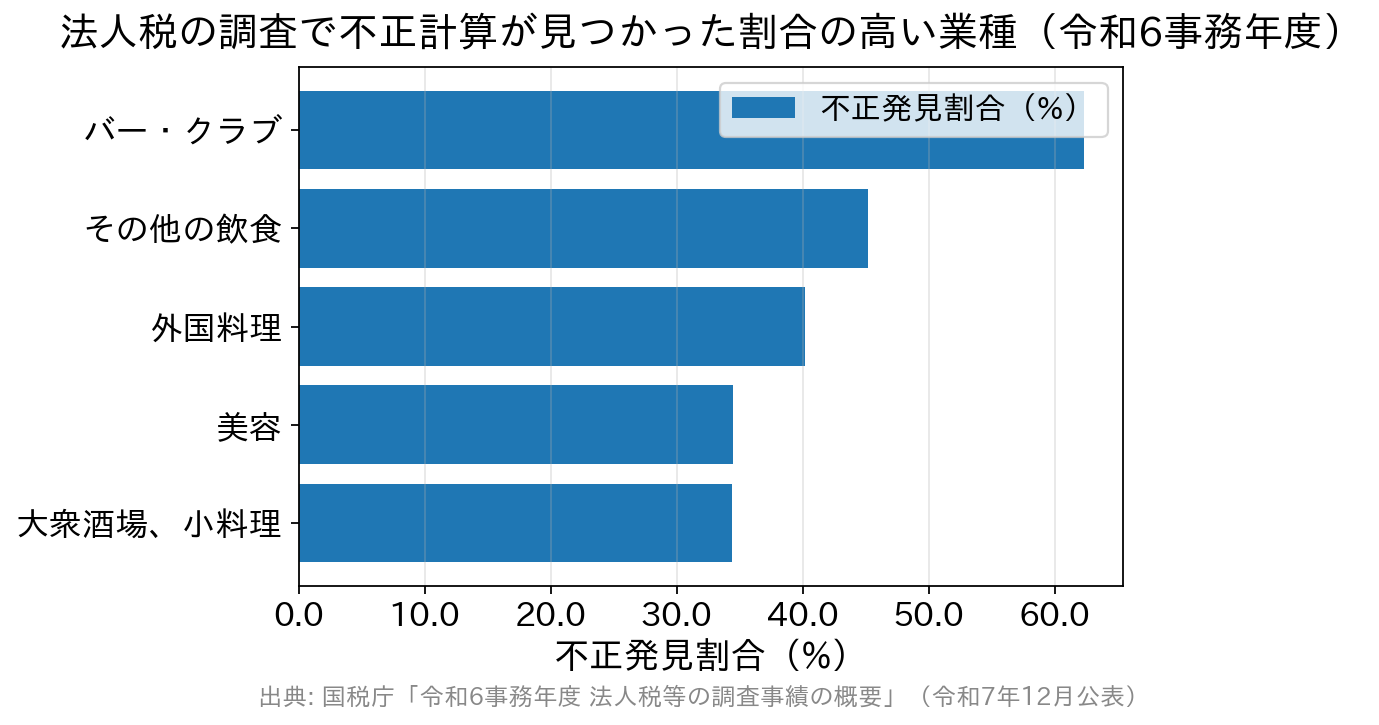

国税庁は毎年、法人税の調査で不正計算が見つかった割合の高い業種を公表しています。令和6事務年度は、バー・クラブ(62.3%)、その他の飲食(45.2%)、外国料理(40.2%)、美容(34.5%)、大衆酒場・小料理(34.4%)が上位でした。現金取引の比率が高く、売上の把握が難しい業種が並んでいるのが特徴です。 この順位は「その業種が疑われている」という意味ではなく、記帳と証拠書類の管理がより重要になる業種を示すものと受け止めてください。該当する業種であれば、日々の売上記録・レジ精算・現金出納帳の整合を、より丁寧に残しておくことが有効です。

取引先や銀行への「反面調査」への対処のポイント

「反面調査」とはどんな調査?

税務調査にはいくつかの種類がありますが、ここでご紹介するのは「反面調査」です。反面調査とは、対象となる企業の金銭の流れなどを把握するために、取引先企業や銀行などに対して行う調査です。 税務調査において必要となった場合には、調査官が反面調査を行うことが法律で認められています。とはいえ、こうした調査をされると取引先との関係が気になるところです。反面調査が行われる要件とは

国税庁は、取引先など納税者以外への調査を実施しなければ申告内容に関する正確な事実の把握が困難と認められる場合に反面調査を行うとしています。事務運営指針では、実施にあたってその必要性と反面調査先への事前連絡の適否を十分に検討すること、反面調査である旨を取引先等に明示して行うことが定められています。反面調査には事前通知に関する法令上の規定はありませんが、運用上は原則としてあらかじめ対象者へ連絡が行われます。 実務上は、帳簿の内容に明らかな不審点があり本人からの説明だけでは確認できないケースのほか、自然災害や火災などで税務調査に必要な書類が消失してしまった場合のように、不可抗力によって取引先に確認せざるを得ないケースもあります。「悪いことをしたから反面調査になる」とは限らない、という点は知っておくとよいでしょう。反面調査に冷静に対処するポイント

反面調査で調査官が訪れた際は、まず来社理由(要件)を必ず確認し、できれば名刺を受け取っておきましょう。反面調査が実行されることになったら、速やかに取引先に連絡をし、事情を説明しておくことも大切です。その際は、調査官の耳に入らない場所で連絡を入れるとよいでしょう。 また、反面調査の内容については細かく控えておき、法的に問題がなかったかを後から確認できる状態にしておくと安心です。日ごろから、取引先との間でも隠蔽工作に加担せず、お互いにクリーンな状態を保っておくことが、反面調査の際に慌てず対処できる大きな要素になります。 ここからは、あらかじめ知っておきたい国税局の部門や、国税庁・国税局・税務署の違いについてご紹介します。それぞれの組織の管轄やどのような調査が入るのかを事前に知っておくことで、いざというときにも余裕を持って対応できます。国税局には3つの部門がある

国税局は、税務署では対応できない大口の法人や個人の税務調査を取り扱う機関です。その国税局の中で調査を担当する部門には、査察部・調査部・課税部の3つがあり、それぞれが性質の異なる役割を担っています。査察部とは?

査察部は、税務署では取り扱うことができない悪質な脱税の調査を行う部門です。国税査察官が、個人事業者や会社単位での組織的な脱税などの情報を収集し、脱税の可能性が高いと判断した場合には、裁判所の許可状にもとづいて会社や自宅などの強制調査を行う権限を持ちます(この犯則調査の手続は、現在は国税通則法に定められています)。 捜査のうえで実際に脱税の事実があると判断した場合には、脱税の被疑者として裁判所に告発します。通称「マルサ」と呼ばれることもある査察部は、尾行や張り込みなど、体を張った調査を行うことでも知られています。なお、多くの国税局で「査察部」の名称が使われていますが、国税局によっては別の名称が用いられている場合もあります。調査部とは?

調査部は、資本金1億円以上の大規模な法人を対象に税務調査を行う部門です。法人が行った税務処理が税法に沿った適正なものかどうかを重点的に調査します。金融取引や国際税務などについての高度な税務知識や、周到な事前準備が必要とされる案件を取り扱うことが多いのが特徴です。 大規模な法人の多くは全国各地に支店を持ちますが、税務調査については、その法人の本社または本店が置かれる地域の国税局が調査を担当します。強制調査を行う査察部とは異なり、調査部が行うのは任意調査で、その多くは事前に通知があります。課税部とは?

課税部は、個人または資本金1億円未満の法人を対象に税務調査を行う部門です。通常は税務署の管轄となる個人や法人が対象になるため、課税部と税務署の特別調査担当者が協力しながら調査にあたります。調査対象が多いことから、国税局によっては複数の部署に分けられている場合もあります。国税組織が持つ「質問検査権」とは?

質問検査権とは、税務調査において、国税庁や国税局、税務署の調査官が、納税者に対して質問を行い、帳簿や書類などを検査できる権限のことです。この権限は、国税通則法第74条の2から第74条の6に規定されています(平成23年12月の税制改正で、それまで所得税法・法人税法などに個別に定められていた質問検査権の規定が国税通則法に整理・統合されました)。 質問検査は、申告内容などを客観的にみて必要がある場合に行使されるもので、脱税などの犯罪を捜査するものではありません。あくまで適切な納税義務の履行を確認するための権限であり、納税者の権利を侵すような物理的な強制の権限などはありません。 ただし、正当な理由なく質問に答えなかったり、虚偽の答弁をしたり、検査を拒んだりした場合には、国税通則法第128条により、1年以下の拘禁刑または50万円以下の罰金が科される可能性があります。また、正当な理由なく帳簿書類などの提示・提出の求めに応じない場合や、偽りの記載をした帳簿書類を提示・提出した場合も同じ罰則の対象です。※かつては「1年以下の懲役」と規定されていましたが、懲役と禁錮を「拘禁刑」に一本化する改正刑法が2025年(令和7年)6月1日に施行されたことに伴い、現在の条文は「拘禁刑」となっています。古い解説記事では「懲役」と書かれていることがあるため、あわせて押さえておきましょう。

税務調査を行う場合は、原則として電話による事前通知があります。指定された日程の都合が悪い場合は、変更してもらうことが可能です。

飲食店のように現金商売をしている場合は事前連絡なしのケースもありますが、基本は事前に連絡があり、日程調整をするところから始まると考えてよいでしょう。

税務調査を行う場合は、原則として電話による事前通知があります。指定された日程の都合が悪い場合は、変更してもらうことが可能です。

飲食店のように現金商売をしている場合は事前連絡なしのケースもありますが、基本は事前に連絡があり、日程調整をするところから始まると考えてよいでしょう。

企業経営を行っている経営者の方の中には、税務調査に対して不安を抱いている方も少なくないと思います。

税務調査は、その企業や団体が納めるべき税金を適正に納めているかをチェックするために行われるもので、いつ自分の会社が調査対象となるかはわかりません。

明日電話がかかってくる可能性もありますし、逆に10年ほど音沙汰がないこともあり得ます。

企業ごとに税務調査が入る頻度はさまざまで異なりますが、調査に入る時期やターゲットはどのようにして決めているのでしょうか。

企業経営を行っている経営者の方の中には、税務調査に対して不安を抱いている方も少なくないと思います。

税務調査は、その企業や団体が納めるべき税金を適正に納めているかをチェックするために行われるもので、いつ自分の会社が調査対象となるかはわかりません。

明日電話がかかってくる可能性もありますし、逆に10年ほど音沙汰がないこともあり得ます。

企業ごとに税務調査が入る頻度はさまざまで異なりますが、調査に入る時期やターゲットはどのようにして決めているのでしょうか。

実際に調査を行う国の機関は税務署であり、ここで具体的な調査対象を選定しています。企業はその特徴ごとに区分けされ、多額の不正経理が疑われる企業や、不正に関わっている可能性が高い企業などが要チェックとされます。

このようないわゆる「気になる企業」に対しては、比較的高い頻度で調査が行われることが多いといわれています。

一方、経営陣が大幅に変わったり事業規模が大きく変化したなど、申告内容をあらためて確認する必要がある企業は、長期的に見ていく必要があるため、しばらく経過してはじめて調査が入るということもあります。

税務署が調査を行うか否かを最終的に判断する際には、企業が行っている税務関係の申告状況を確認することになります。ターゲットになりやすい特徴としては、まず黒字が続いている企業が挙げられます。赤字企業に調査を行っても、不足している税金を納められないケースが多いため、黒字続きで納税余力のある企業のほうが調査対象に選ばれやすくなります。もちろん、赤字だからといって必ずしも調査対象にならないわけではないので、油断は禁物です。

また、近年急激に売上や利益が伸びている企業も、売上の計上漏れなどが起きやすいため、調査対象とされる確率が高まります。この他、退職金の支払いが多額にのぼったり、貸倒れによって経費計上が増加するなど、非経常的な経費が大きく発生している企業もチェックされやすくなります。

他にもさまざまなポイントがあり、該当する項目が多ければ多いほど、調査対象になる可能性が高いといえます。

実際に調査を行う国の機関は税務署であり、ここで具体的な調査対象を選定しています。企業はその特徴ごとに区分けされ、多額の不正経理が疑われる企業や、不正に関わっている可能性が高い企業などが要チェックとされます。

このようないわゆる「気になる企業」に対しては、比較的高い頻度で調査が行われることが多いといわれています。

一方、経営陣が大幅に変わったり事業規模が大きく変化したなど、申告内容をあらためて確認する必要がある企業は、長期的に見ていく必要があるため、しばらく経過してはじめて調査が入るということもあります。

税務署が調査を行うか否かを最終的に判断する際には、企業が行っている税務関係の申告状況を確認することになります。ターゲットになりやすい特徴としては、まず黒字が続いている企業が挙げられます。赤字企業に調査を行っても、不足している税金を納められないケースが多いため、黒字続きで納税余力のある企業のほうが調査対象に選ばれやすくなります。もちろん、赤字だからといって必ずしも調査対象にならないわけではないので、油断は禁物です。

また、近年急激に売上や利益が伸びている企業も、売上の計上漏れなどが起きやすいため、調査対象とされる確率が高まります。この他、退職金の支払いが多額にのぼったり、貸倒れによって経費計上が増加するなど、非経常的な経費が大きく発生している企業もチェックされやすくなります。

他にもさまざまなポイントがあり、該当する項目が多ければ多いほど、調査対象になる可能性が高いといえます。

いざ調査が入ると、どんなポイントを調べられるのかも知っておくことが大切です。最初にチェックされるのは、売上計上の金額はもちろん、その計上「時期」に不審な点がないかという点です。

交際費や在庫、売上の計上ミスもよく見られるので入念に調べられますし、実際には働いていない架空の人件費を計上していないかも確認されます。

税務関係は分かりにくいこともあるため、故意に不正を働いたとあらぬ疑いをかけられないためにも、日ごろから適正な処理をしていくことが重要です。

そのためにも、税務処理は社内の担当者だけで行うのではなく、経験豊富な税理士などの専門家に依頼して、普段から間違いがないかチェックしてもらうようにしましょう。

税務調査対策として最も大切なことは、課税対象となる内容について、法律に基づいた正確な知識と正しい証拠を揃えておくことです。そうすれば、その税務処理に不審な点がなく正当なものであると証明できます。

たとえば、取引先と食事をしたのであれば、領収書に相手の企業名や氏名などをメモ書きしておいたり、なくさないようにしっかり保管しておくなどの心がけが欠かせません。正当な証拠があれば、不当な追徴課税を課せられる心配も少なくなるので、社内でこうした意識を周知徹底させておきましょう。

いざ調査が入ると、どんなポイントを調べられるのかも知っておくことが大切です。最初にチェックされるのは、売上計上の金額はもちろん、その計上「時期」に不審な点がないかという点です。

交際費や在庫、売上の計上ミスもよく見られるので入念に調べられますし、実際には働いていない架空の人件費を計上していないかも確認されます。

税務関係は分かりにくいこともあるため、故意に不正を働いたとあらぬ疑いをかけられないためにも、日ごろから適正な処理をしていくことが重要です。

そのためにも、税務処理は社内の担当者だけで行うのではなく、経験豊富な税理士などの専門家に依頼して、普段から間違いがないかチェックしてもらうようにしましょう。

税務調査対策として最も大切なことは、課税対象となる内容について、法律に基づいた正確な知識と正しい証拠を揃えておくことです。そうすれば、その税務処理に不審な点がなく正当なものであると証明できます。

たとえば、取引先と食事をしたのであれば、領収書に相手の企業名や氏名などをメモ書きしておいたり、なくさないようにしっかり保管しておくなどの心がけが欠かせません。正当な証拠があれば、不当な追徴課税を課せられる心配も少なくなるので、社内でこうした意識を周知徹底させておきましょう。